Sopstveni posao zvuči idealno i san je mnogih ljudi u Srbiji. Radite za sebe, nema menadžera i šefova da vam stoje nad glavom, nema pravdanja, stresa, natezanja.

Ali preduzetništvo nije nimalo jednostavno. Da bi se pokrenuo i vodio sopstveni posao, potrebno je mnogo znanja iz različitih oblasti – od osnovnih poslovnih veština do razumevanja zakonskih obaveza, kao što su porezi, doprinosi i penziono osiguranje. Morate da radite i ono što volite i ono što vam je teško ili nejasno.

Jedan od najvećih poblema za većinu preduzetnika predsavljaju finansijske obaveze prema državi, vođenje evidencije prihoda i rashoda, određivanje visine poreza.

Malim preduzetnicima je kudikamo lakše, jer im država određuje fiksni iznos poreza, bez obzira na visinu prihoda i rashoda.

Paušalci su svejedno u obavezi da vode KPO knjigu, ali mnogima nije najjasnije šta se u nju unosi, šta ne, pa često prave greške i gube vreme.

Ovaj tekst je zato tu – da razjasni nedoumice i uštedi vreme i energiju malim preduzetnicima.

Šta je KPO knjiga i čemu služi?

Malim preduzetnicima u fiksnom (paušalnom) poreskom režimu smatraju se oni preduzetnici koji nemaju godišnji prihod veći od 6 miliona dinara.

Iako oslobođeni vođenja finansijskih knjiga i samostalnog određivanja poreza, paušalci su obavezni da svoje prihode unose u KPO knjigu.

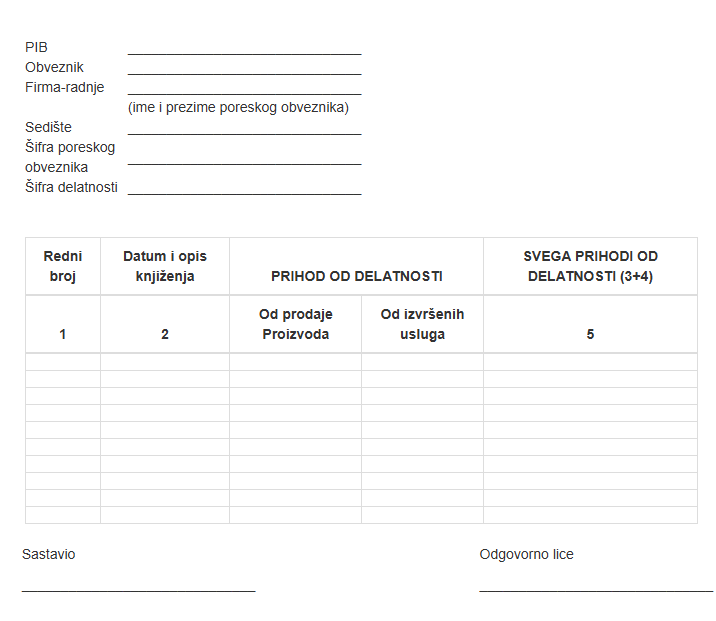

KPO knjiga, odnosno, Poslovna knjiga o ostvarenom prometu paušalno oporezovanih preduzetnika, služi za praćenje prihoda preduzetnika koji su u paušalnom režimu plaćanja poreza.

Zabuna nastaje ako osoba koja vodi sopstveni mali biznis ne zna da se u KPO knjigu ne unosi svaki prihod i svaki rashod.

Nisu svi troškovi ili prometi deo ove knjige.

U KPO knjigu unosi se samo ono što se fakturiše i naplaćuje u okviru proizvoda i usluga koje mali preduzetnik nudi.

Šta se ne unosi u KPO knjigu?

Prvo, važno je osvestiti da nije svaki račun materijal za KPO knjigu.

To znači da u ovu knjigu ne ulazi sledeće:

1. Troškovi poslovanja

Kada su u pitanju stvari koje su bitne za samu delatnost kojim se paušalci bave: materijal, laptop računari i druga tehnika neophodna za posao; gorivo ili pretplate na softvere ili alate – ništa od toga ne zanima Poresku upravu, pa samim tim, ne mora da se nađe u KPO knjizi.

Upisivanje troškova samo pravi zbrku i komplikuje stvari ako Poreska zatraži uvid.

2. Pogrešno uplaćeni novac

Ako se, na primer, desi da klijent slučajno uplati više nego što je upisano na fakturi, ili novac namenjen privatnom računu završi na poslovnom, on ne treba da se nađe u KPO knjizi, jer nije prihod od delatnosti.

Ipak, kod ovakvih slučajeva treba biti pažljiv. Ako se slučajno upiše kao prihod, može da pomeri limit prihoda na kraju godine i pređe granicu za paušalni poreski režim.

3. Refundacije i povraćaji

Sve refundacije koje stignu od države, na primer, za porodiljsko bolovanje ili neku drugu nadoknadu, nisu u fokusu Poreske uprave i ne moraju da se nađu u KPO knjizi, jer to nisu prihodi koje donosi sama delatnost kojom se mali preduzetnik bavi.

Isto važi ukoliko klijent odustane od usluge, pa se izvrši povraćaj novca. Stornirana faktura treba biti upisana u knjigu, ali sa negativnim iznosom, jer tu zapravo nema novog prihoda.

4. Devizni prilivi pre konverzije

Ako paušalac ima klijente iz inostranstva i na račun dobije, recimo, 1000 evra prihoda, taj iznos ne ide kao takav u KPO knjigu.

Upisuje se, da, ali u dinarskoj protivvrednosi po srednjem kursu Narodne Banke Srbije na dan izdavanja fakture.

Samo treba kontrolisati banku, jer često registruje priliv na oba računa – deviznom i dinarskom, pa to deluje kao dupli promet.

Ovo se rešava tako što se u KPO knjigu ne upisuju oba iznosa, već samo ono što je fakturisano.

5. Lične uplate ili pozajmice

Lične uplte ili pozajmice su upravo to, lične, i one se ne računaju kao prihod. Tu mogu da spadaju uplate sa ličnog na poslovni račun kako bi se pokrio neki trošak.

Isto važi i za pozajmicu koju paušalac uzme od nekoga. Dakle, ništa od toga nema fakturu, nije prihod od delatnosti i ne ulazi u KPO knjigu.

Gde najčešće greše paušalci i preduzetnici?

Svi ovi propisi umeju da budu prilično nejasni, da zbune i nateraju na grešku.

Kako se to više ne bi dešavalo, skrećemo pažnju na nekoliko najčešćih grešaka vezanih za KPO knjigu koje paušalci prave.

1. Upisivanje svega što legne na račun

Nije svaki priliv na računu prihod od delatnosti. Pogrešne uplate, naknade i vraćene pozajmice se ne faksturišu i samim tim ne podležu upisivanju u KPO knjigu.

Ovde posebna pažnja mora da se obrati na povraćaj poreza od strane države. To nikako ne treba upisivati u KPO knjigu, jer može nastati nepotreban problem. Dok se nesporazum ne izgladi, posao trpi, a mogući su i novi finansijski izdaci, ako se zbog neispravno vođene KPO knjige izgubi status paušalca.

2. Pogrešno upisani datumi

Često se dešava da klijenti kasne sa izmirenjem obaveza. Zato treba posebno biti pažljiv ukoliko je neka faktura, izdata, na primer, na kraju godine, isplaćena tek u sledećoj kalendarskoj godini.

Datum u KPO knjizi treba da bude datum kada je izdata faktura.

To znači da uplata koja je naknadno stigla u sledećoj godini, po fakturi koja je izdata u prethodnoj, ne menja saldo prihoda za tu godinu. Ključno je da zapamtite – računaju se fakture, a ne fizičke uplate.

3. Zaboravljanje storniranih faktura

Fakture se storniraju ukoliko klijent odustane ili ako je napravljena na pogrešan iznos.

To se svakako unosi u KPO knjigu, ali kao minus, a ne kao dohodak. Mnogi to propuste, pa promet izgleda veći nego što jeste, što može napraviti problem, pogotovo ako su godišnji prihodi blizu granice od 6 miliona dinara.

4. Nevođenje KPO knjige

Mnogi paušalci su u zabludi, pa misle da im ne treba KPO knjiga, jer plaćaju fiksni porez.

To definitivno nije tačno, jer uvek treba biti spreman na poziv iz Poreske uprave. Ona se vodi isključivo fizičkim dokazima i ako ne postoji svedočanstvo o tome koliko je prihodovano u određenom vremenskom periodu, kazne mogu biti velike.

Zato redovno i pedantno vođenje KPO knjige nije izbor, već obaveza i zaštita od kazni koje mogu iči i do 500.000 dinara.

Izbegnite probleme disciplinom

Već sama pomisao na posao koji se tiče vođenja knjiga i administracije izaziva stres i osećaj dosade. Neophodno rasipanje emocija i vremena možete izbeći ako, pre pokretanja malog biznisa, dobro razjasnite sebi šta podrazumeva KPO knjiga i koji podaci se u nju unosite, a koji ne.

Vođenje ove knjige nije komplikovano. Samo traži disciplinu i dobro razmevanje forme i propisa. Redovno vođenje KPO knjige značajno smanjuje mogućnost za grešku, a vi ste sigurni da su vam prihodi čisti i dokumentovani.

Sabiranje prihoda na svakih nekoliko meseci može biti dragocena praksa. Ako shvatite da se približavate limitu od 6 miliona dinara, imate izbor – ili ćete se pripremiti za prelazak na drugačiji režim poslovanja i plaćanja poreza, ili usporiti sa fakturisanjem do kraja godine.

Ako vam posao raste i jasno vam je da uskoro nećete više biti paušalac, KPO knjiga vam može pomoći da identifikujete taj trenutak kada ste prešli magičnu granicu prihoda i pripremite se za promenu.